東南アジアでの主婦層・ママ層向けマーケティングの基礎知識と事例

主婦層やママ層に使用していただける日用製品や家庭での消耗品、子育てに便利な商品から衛生用品や食品やお菓子などの販売を効率良く、効果的に行いたいと考えている方向けに、「東南アジアでの主婦層やママ向けマーケティング(&プロモーション・ブランディング)」の基礎知識について理解いただくための記事です。

東南アジアはSNSの利用頻度が高く、そこがマーケティング及びプロモーションの主戦場とみなされていますが、一方で競争が激しい分、差別化も難しくなっています。

本文では東南アジアの市場とSNSのマクロ動向や主婦層・ママ層の購買傾向といったマーケティング(&プロモーション・ブランディング)の基本情報を解説します。

2023年5月公開

目次

1.東南アジアのマーケティング基礎データ

東南アジアの主婦層・ママ層のマーケティング・ブランディングの解説の前に、東南アジアの市場とインターネット・SNSのマクロ動向を確認しましょう。

1-1.東南アジア経済状況と人口分布と女性の労働参加率

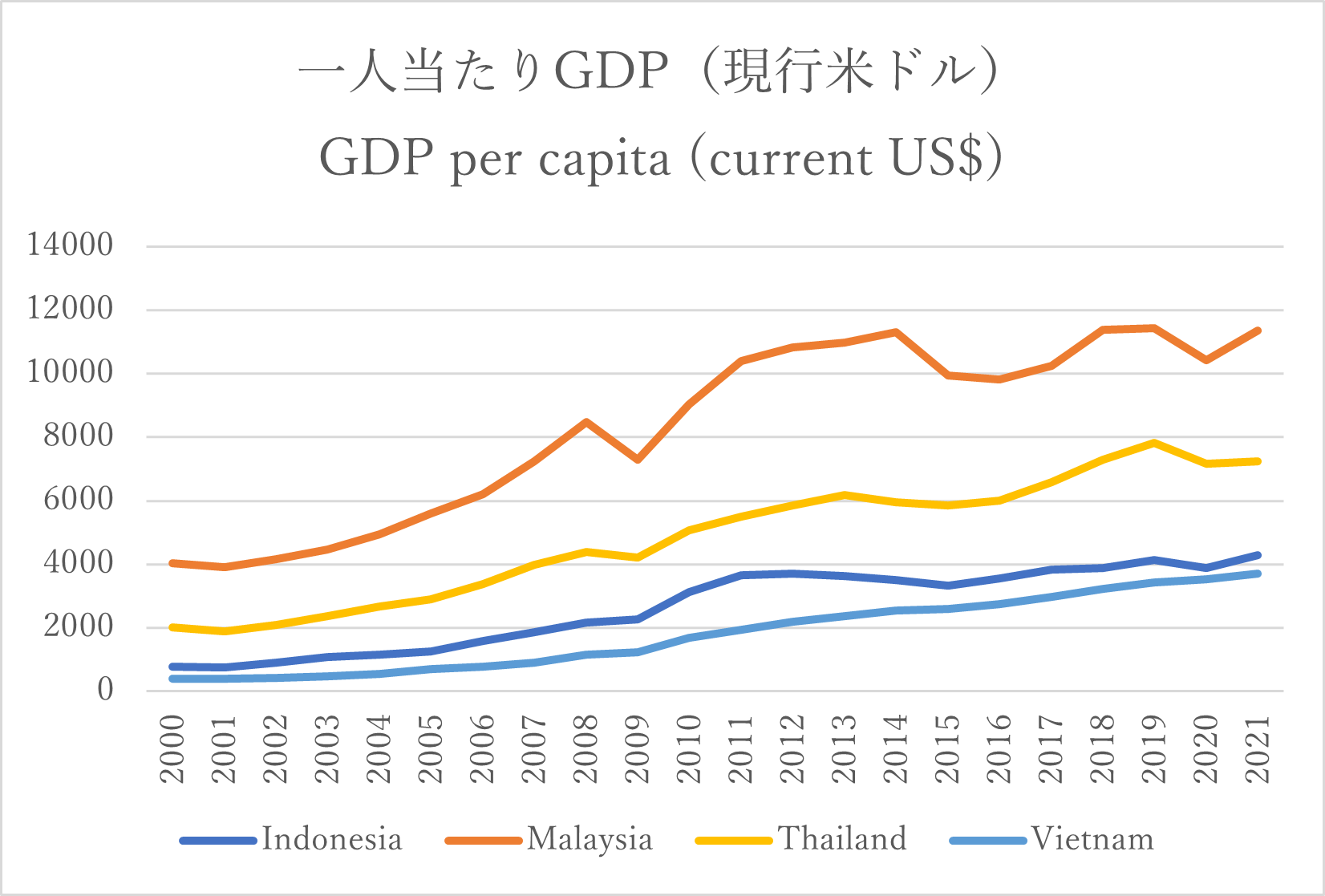

【図:東南アジア4ヶ国のGDP成長率推移】

|

GDP per capita (current US$) 国民一人当たりのGDP(現在の米ドル) |

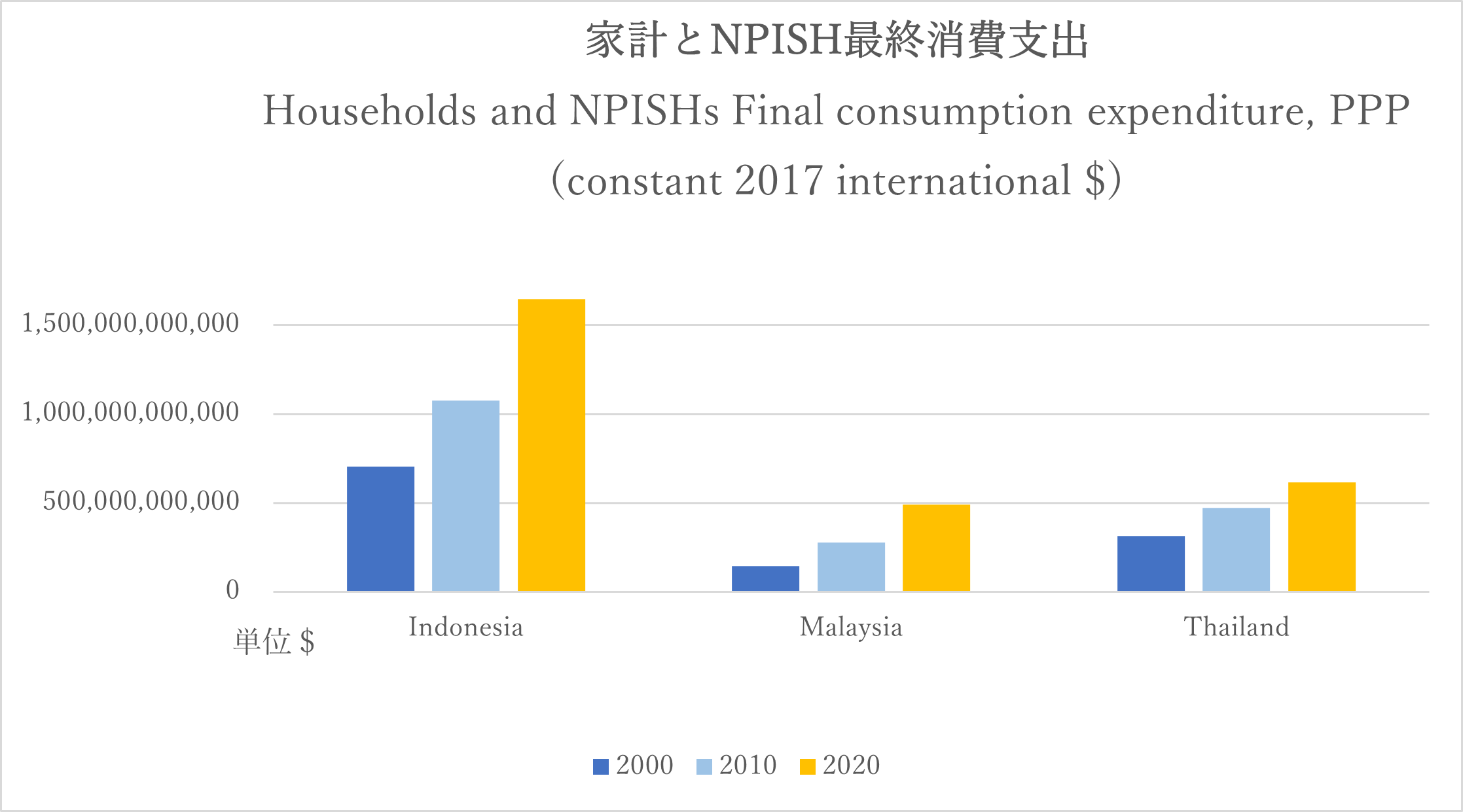

【図:東南アジア3ヶ国の家計の消費額の実績と予測】

|

参照: 家計とNPISH最終消費支出、PPP(2017年恒常国際ドル) worldbank.org)

|

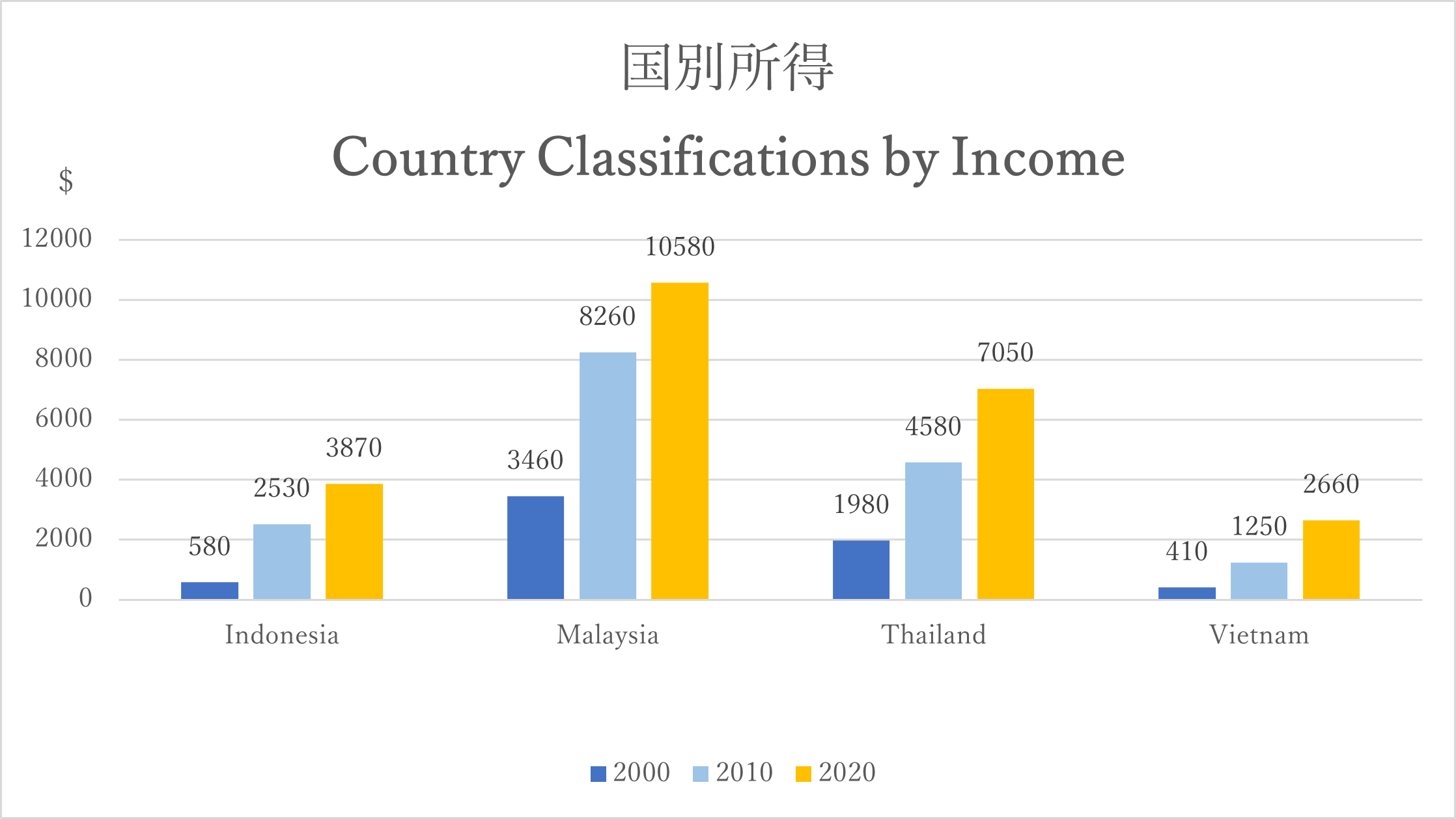

【図:東南アジア4ヶ国の世帯所得の推移】

|

|

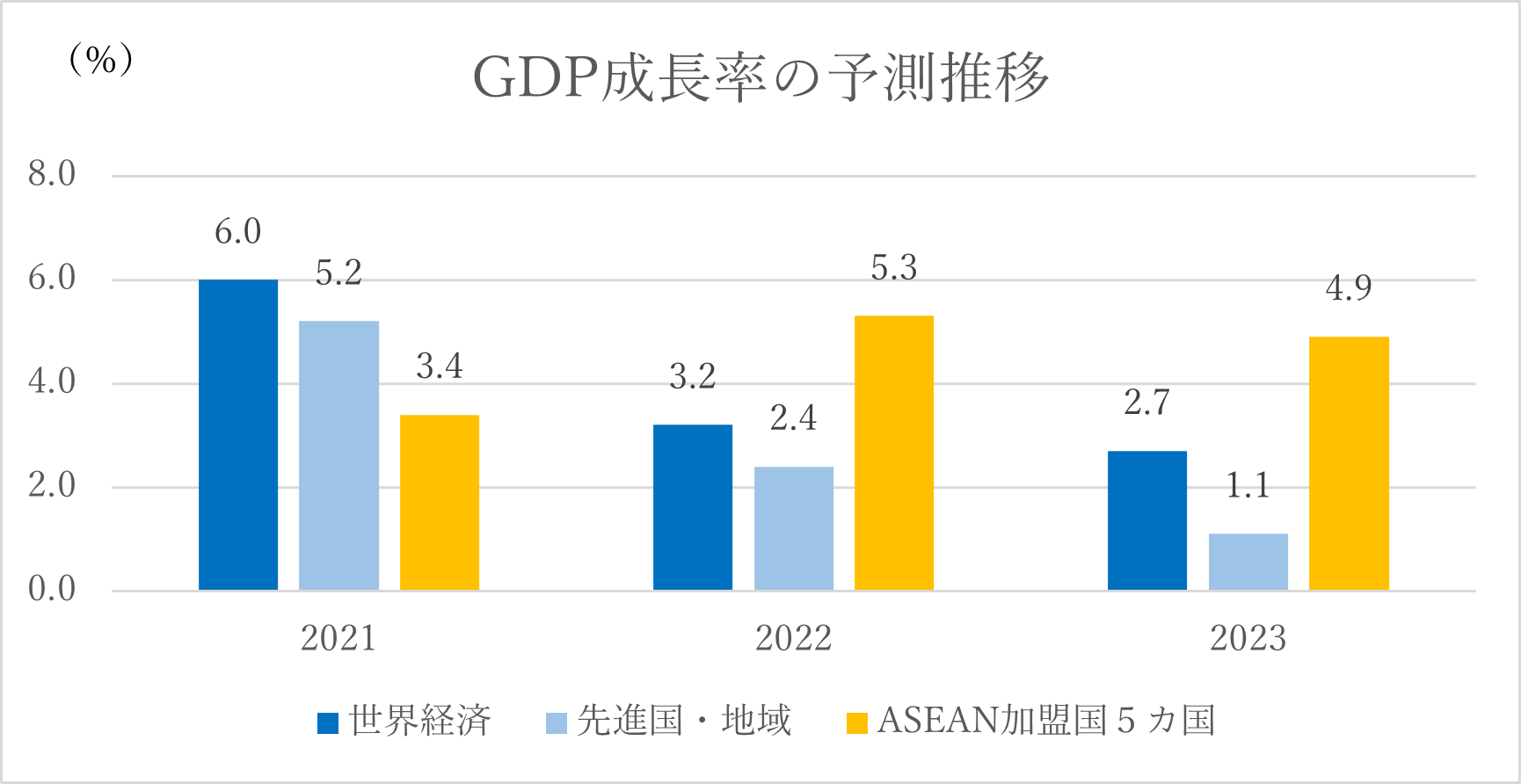

【図:GDP成長率の推移】

世界の経済成長率が鈍化する中、ASEAN-5(インドネシア、マレーシア、タイ、フィリピン、ベトナム)は比較的高い成長率を維持していて、国際通貨基金(IMF)がまとめる実質GDP成長率では、ASEAN-5の成長率は、22年は5.3%、23年は4.9%と約5%の成長率が見込まれており、先進国が22年2.4%、23年1.1%前後の成長にとどまることと比較すると、ASEANの経済成長率は非常に高く、市場として大いに期待できます。2021年の世界銀行のデータではASEAN-5の成長率は最低でもタイの1.6%、最高はインドネシアの5.7%と全ての国で高い水準となっています。

経済の成長に伴ってアジアの個人消費額も増えてきており、世帯所得に関しては2020年でどこの国も大幅に増えていることがグラフから読み取れます。マレーシアで3倍、伸び率が最大となるインドネシアは6.6倍にもなります。

購買力の向上に伴い消費も「質」重視へと移行しており、特に本文のテーマである「主婦層・ママ層」は「子供により良い環境を提供したい」との思いから、商品に対して高度な社会性を求めたり、実際に消費する前によく品質を吟味する傾向が強くなっています。

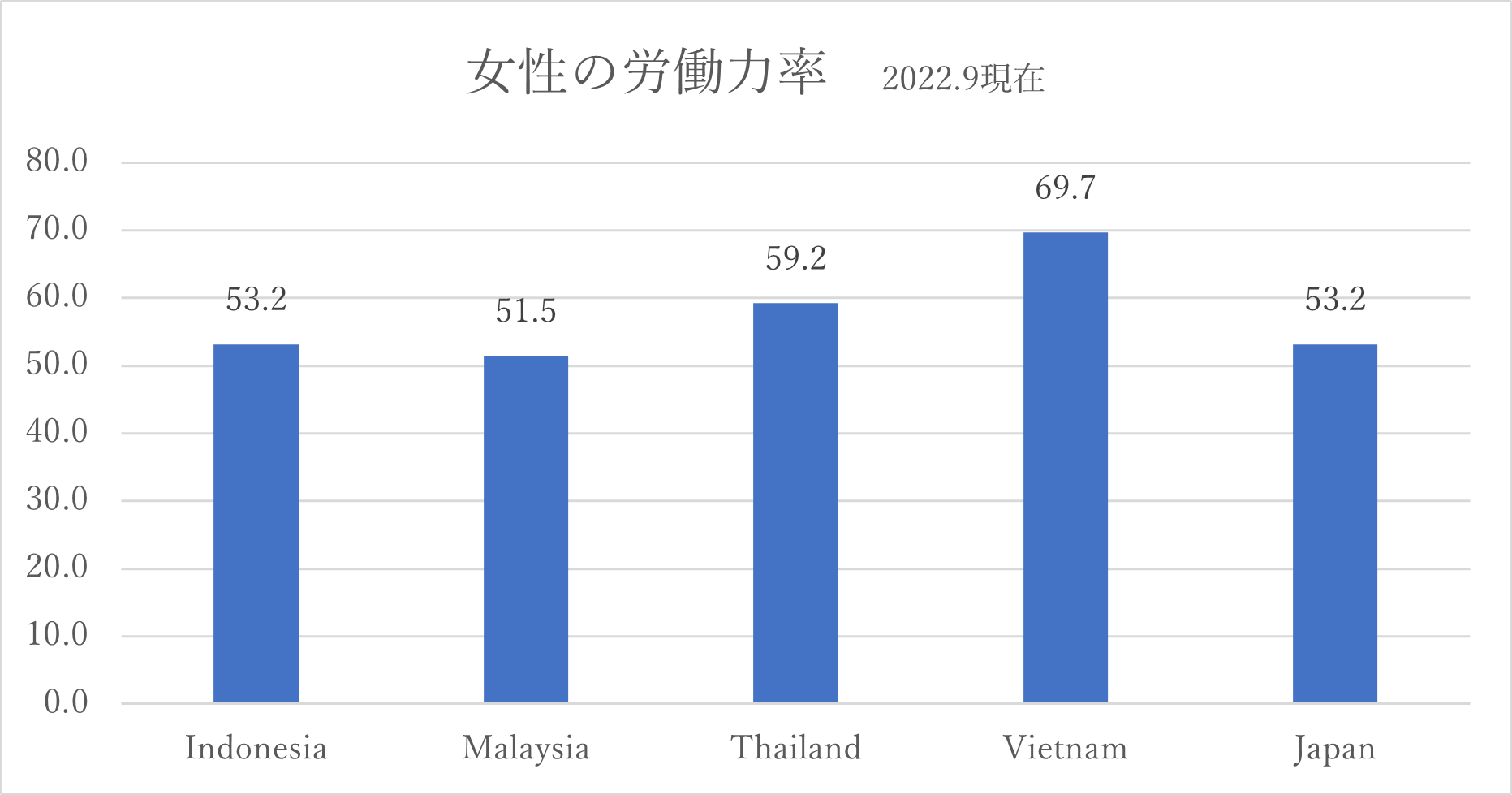

【図:アジアの女性の労働力率】

※労働力率:就業者数と完全失業者数とを合わせた労働力人口が15歳以上の人口に占める割合。

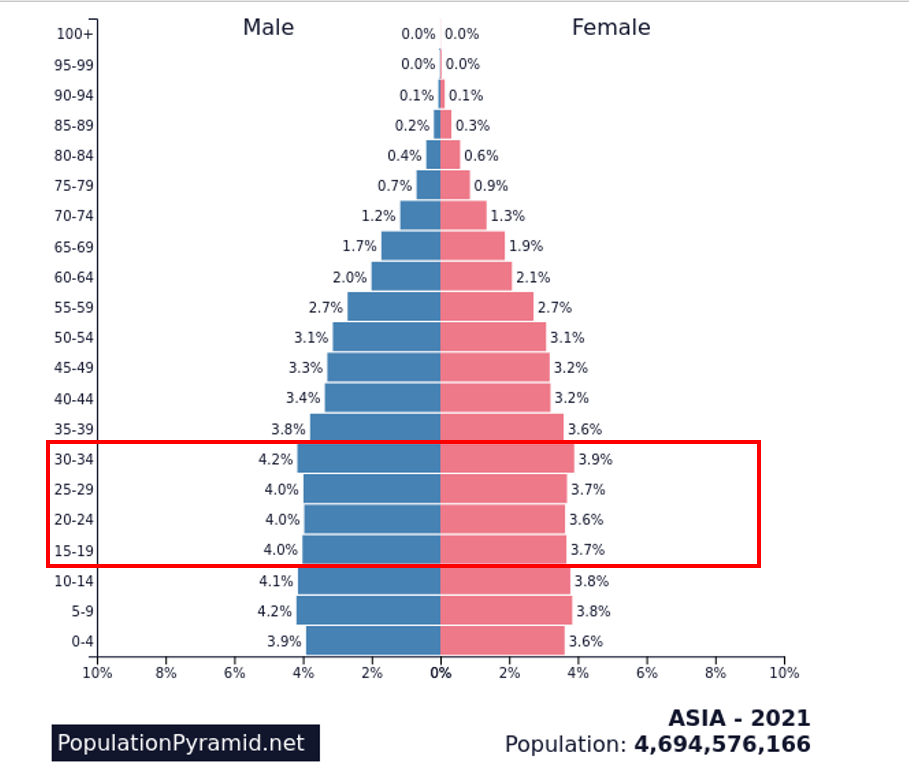

【2021年版 東南アジアの人口分布図】

経済の成長に伴い女性の社会進出も進んでおり、アジアでの女性の労働力率はベトナムが一番高く70%を超えています。他国も女性労働力率はフィリピンを除き50%を上回っています。

消費・所得の水準が上がっていることもあわせてかんがみると、「女性の購買力」がどんどん向上していると言えます。

女性の社会進出が増えてきたのは、赤枠部分のミレニアル世代とZ世代です。

アジア全体の人口約46億人のうち、ミレニアル世代とZ世代と言われる15歳~34歳の人口は14億5,556万人と、全人口の31%を占めます。

この世代は今ちょうど子育てに取り組む「主婦層・ママ層」になってきており、豊富な購買経験と高い購買力を持つ主婦層・ママ層が、今後の経済の成長を大きく支える消費の中心となってきているといえます。

1-2.東南アジアにおける、インターネット・SNSの利用動向

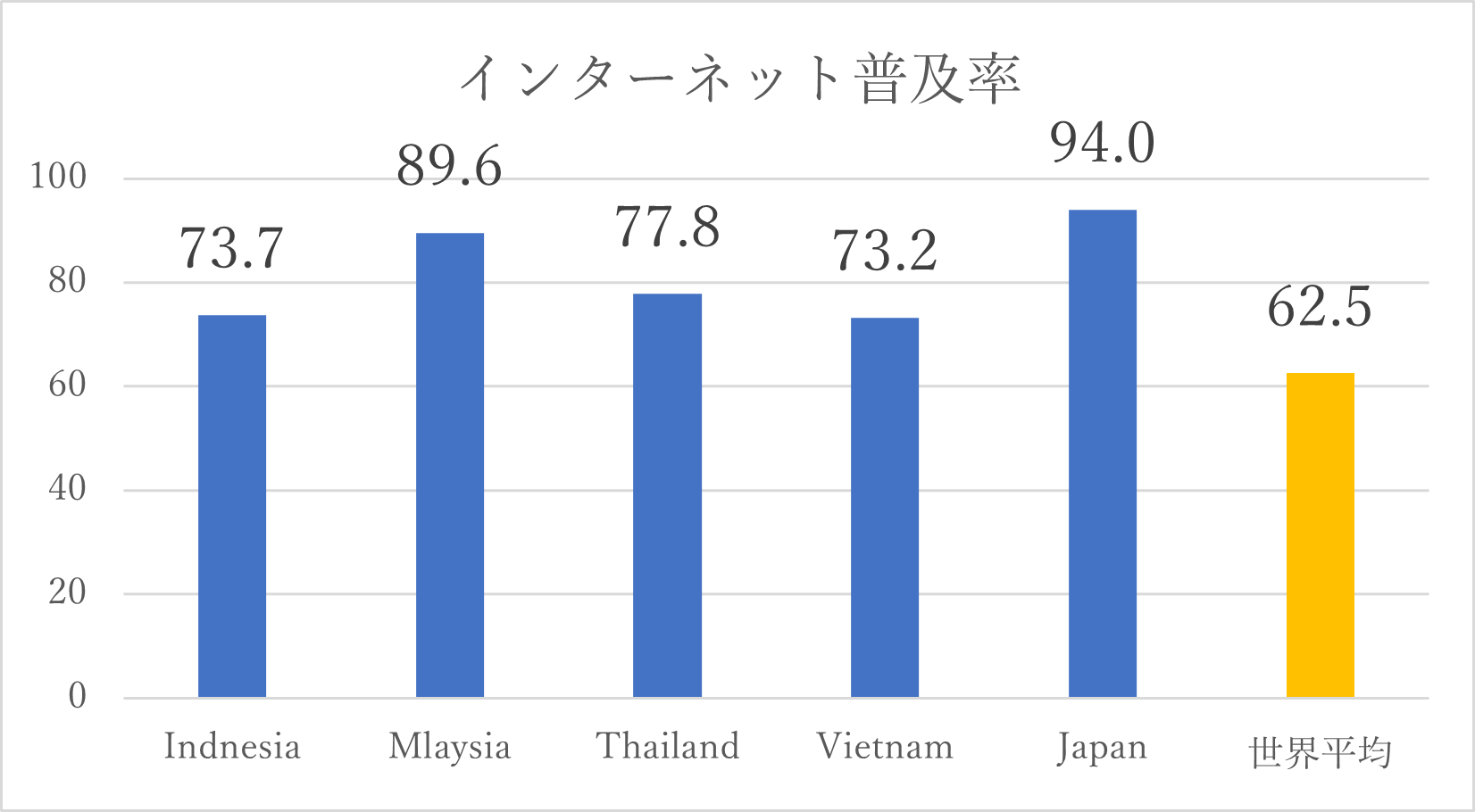

【図:アジア主要国のインターネット利用人口】

2022年の東南アジア4ヶ国のインターネット普及率は76.46%と世界平均を約14%上回っています。

例えばインドネシアでは利用率が73.7%で2億人を超える人々が利用していることになります。インターネットの利用環境は東南アジアの主要国ではほぼ整備されたといって良いでしょう。参照:Population of ASIA 2021 - PopulationPyramid.net

そんなインターネット利用が定着した東南アジアは、1日にソーシャルメディアに費やす時間が非常に長いことで知られています。アジアでの使用時間順位は

1位フィリピン:4時間6分

2位インドネシア:3時間17分

3位マレーシア:3時間2分

4位タイ:2時間59分

日本はわずか51分で最下位

世界の平均は2時間27分なので東南アジアの利用時間が長いことがおわかりいただけるでしょう。

参照:Digital 2022: Global Overview Report — DataReportal – Global Digital Insights

1位のフィリピンでは、ソーシャルメディアにおける広告視聴者は主婦層・ママ層のミレニアル世代とZ世代が上位を占め、女性比率がどの年代も高いです。

SNSのシェアは「YouTube」「Facebook」「Facebook Messenger」の順でシェア率が高く、世界シェア1位に君臨しているメッセンジャーアプリ「WhatsApp」はフィリピンでは人気がなく12番目です。

インドネシアの多くの人は、ブランドや商品について調べたいときにソーシャルメディアを使用しています。シェアは「YouTube」「WhatsApp」「Instagram」でインドネシア=Facebookと考えるのは時代遅れのようです。

マレーシアはインターネットを使用するときは、ほとんどがモバイル端末です。SNSのシェアは「YouTube」「WhatsApp」「Facebook」の順番です。

タイのスマートフォンの所有率は99%と非常に高くほとんどの国民が持っています。SNSシェアは「YouTube」「Facebook」「LINE」の順。

どの国も主婦層・ママ層のミレニアル世代とZ世代がソーシャルメディアの中心ユーザーで、メッセンジャーアプリがSNSシェアの上位に入ってきています。

参照:Digital 2022: Global Overview Report — DataReportal – Global Digital Insights

1-3.東南アジアにおける、ソーシャルメディア別の最新動向

東南アジアで人気のソーシャルメディアを紹介します。

【表:東南アジア各国のインターネット利用人口におけるソーシャルメディアごとの利用率】

| YouTube | ||||

| インドネシア | 74.3% | 36.0% | 5.7% | 88.0% |

| ベトナム | 89.7% | 7.9% | 1.9% | 89.0% |

| タイ | 90.4% | 23.1% | 12.6% | 91.0% |

| マレーシア | 84.6% | 46.2% | 14.8% | 93.0% |

| 日本 | 15.5% | 25.0% | 38.8% | 71.0% |

参照:DATAREPORTAL

東南アジアの社会的インフラと言えるFacebook

東南アジア全体にユーザーが存在し高い利用率で、インターネット利用人口に対するユーザーの利用率は80%を超える国は4ヶ国もあり、70%以上の利用率の国がほとんどです。

またInstagramやTwitterも使われていますが、そこまで利用率は高くなく、インドネシアにおけるInstagramであれば「若い女性向け」等、国別に事情は異なりますが特定の層にのみ使われている傾向があります。

YouTube

は大多数が見ている

日本でもYouTubeでの広告が認知度を高めてきましたが、東南アジアでもYouTubeの利用率は高く、インターネット利用人口に対するYouTubeの利用率は平均で90%近くになります。

Facebookよりも利用ユーザーが多くなっている国も出てきており、YouTubeの広告は扱っている幅が

広いので、ユーザー層の幅も広がっていることも注目される要因です。

最新のスタンダードはWhatsAppに代表されるメッセージングアプリに

FacebookやInstagramといった旧来型のSNSから、WhatsAppやWechatに代表されるメッセージングアプリにSNSのスタンダードは移りました。

東南アジアでは、これ一つで店の予約等ができる地域も多く、ビジネス・プライベートに関わらず利用されています。

例えばWhatsAppは、マレーシアでは3,025万人中93.2%が、インドネシアでは、約2億人のうち88.7%の人が最も使用するアプリと答えています。

このアプリで、趣味の合った人たちで「チャットグループ」を作り、コミュニティを形成してやり取りするという形が増えてきています。

旧来型のSNSより閉鎖的な分、余計な人が入り込めない点等が、「SNS疲れ」した若者たちから支持されている様です。

2.東南アジアの消費者の購買特性

ここからは、東南アジアの消費者の購買特性を解説します。

2-1.周りの人が好意的に思ってくれるものを選ぶ

東南アジアの消費者は、その文化的・宗教的な背景や消費の成熟度合いもあり、「家族や親族、近くの友人を大事にする」傾向があります。

したがって購買の際も常に自分の好みで選ぶわけではなく、

・社会が求めているもの

・周りの人が買っているもの

・周りの人が自分の選択について好意的に思ってくれるもの

を選ぶ傾向になります。

2-2.みんなの評価が高かったら買う

東南アジアの消費者がオンラインを使用して買い物の検討をする主な理由・目的に

・製品購入前にオンライン上のレビューを読む

・商品の下調べ

が挙げられます。

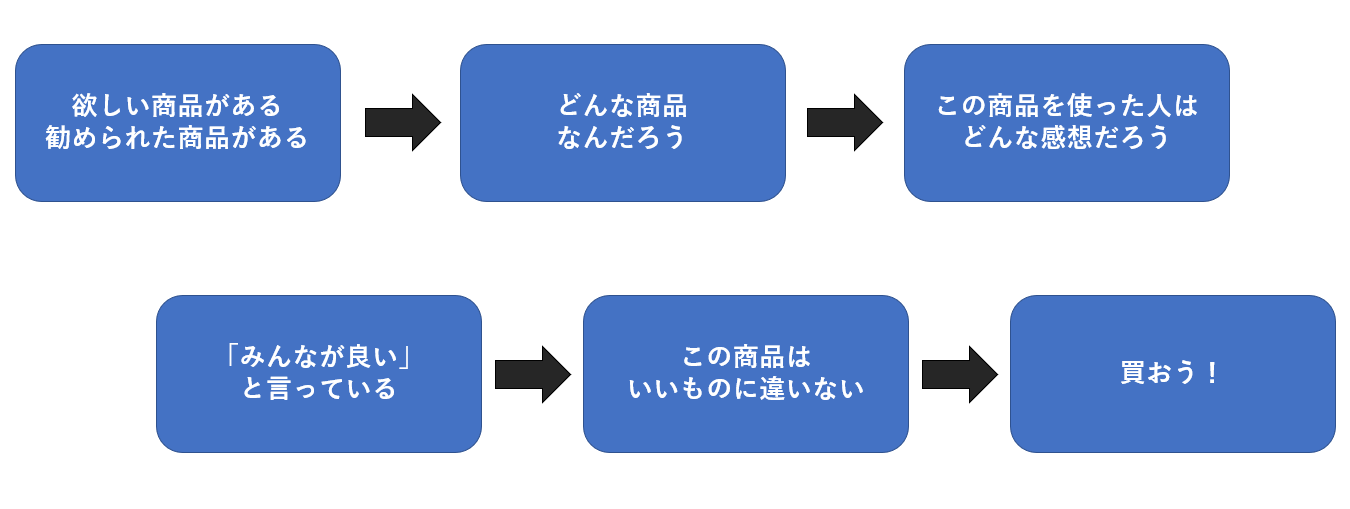

さらに東南アジアでは、インターネットでのカード決済に不安を感じている人も多く、店頭で手に取って商品を購入することが主流です。

商品の購入までに、下記の図のようなプロセスを経ています。

|

|

ゆえに、よく言われていることですが口コミやレビューが東南アジアでの主婦層・ママ層向けのマーケティングやブランディングには肝になってきます。

3.東南アジアの主婦層・ママ層向けマーケティングの考え方

ここでは、東南アジアの消費動向の特徴と、世代の特徴をふまえて、東南アジアの主婦層やママ層向けのマーケティング・プロモーションのコツと注意点を解説します。

3-1.商品の品質を「しっかり吟味してもらう」事が本質

先ほど、「口コミ」「レビュー」が大事だと述べたのですが、それの本質的な意味は、

・周りの目や意見も使って品質をしっかり吟味したい

と考えているということです。

従って、しっかり吟味できるなら、手段がSNSでなくても良いと言えます。

例えばトヨタ車は東南アジアでスタンダードな存在になっていますが、SNSなどない時代から、その立場を確立しています。

また、旧三洋電機の冷蔵庫も同様に、昔からインドネシアで大きなシェアを持っていました。

それは「実際に乗る・使う機会」「使った人の感想」を通じて「品質を吟味した」からといえます。

SNSであることがマーケティング・ブランディングの本質なのではなく、「しっかり吟味してもらう」事が本質なのです。

この本質を見失わない事がまず最も大事なことといえます。

3-2.主婦層・ママ層の中心であるミレニアル世代とZ世代をターゲットとして強く認識

東南アジアで子育てに取り組む主婦層・ママ層はミレニアル世代とZ世代が中心になってきています。

今後数十年の消費動向の中心はこの世代なので、ここをターゲットとして強く認識すべきでしょう。

ミレニアル世代は、1981年初め頃から1996年に生まれた世代(ワシントンのシンク・タンク「Pew Research Center」が2014年に行った発表で定義している)で、Z世代とは1990年代後半頃から2000年初め頃に生まれた世代のことを言います。

両世代とも豊かになってきた東南アジアに生まれ、消費に関して成熟した経験を持っています。

また、デジタルネイティブと言われることもあり、小さいころからソーシャルメディアやスマートフォンに慣れ親しんでいる世代です。

単純にSNSでのマーケティング・ブランディングに注力すれば良いと思うかもしれませんが、彼らは消費にも、デジタルにも成熟しており、しっかりと「真偽を見抜く」ことができるのです。

また、より便利なツールが出ればそちらにすぐ移行するだけのリテラシーも持っています。

これはつまり、「とりあえずSNSで流行ればとびつく世代ではない」ということを意味します。

従ってマーケティングやプロモーションを考える際にSNSは避けて通れませんが、それは当たり前であって、最早「差別化要素」にはなりません。

また、移り変わりもスマートなので、しっかりそこについていくことも必要です。

3-3.SynergiZer(シナジャイザー)を理解する

東南アジアの約24%を占めるZ世代(主婦層・ママ層の中心世代)を、博報堂が「SynergiZer(シナジャイザー)」と定義しています。

これら世代への各種調査を行った結果その特徴は、

・自分と家族は同等に大事

・周囲との調和に積極的

・社会課題解決に意欲的

であるとされていて、

調査結果では、地域の社会課題の解決に貢献してくれるブランドなら『通常の価格の10%以上高く支払っても良い』と回答した人は85%にものぼり、さらにブランドに対しての要望が高く、求める役割も多岐にわたります。

東南アジアのZ世代(主婦層・ママ層の中心世代)へのプロモーション・ブランディングには「地域や周囲といった環境への貢献度が高い」という要素も重要になります。

東南アジアにおける主婦層・ママ層向けマーケティングお役立ち資料

東南アジアにおける主婦層・ママ向けマーケティングをお考えの皆様に、東南アジアならではの主婦層・ママ層のマーケティングポイントをまとめました。

ぜひ、皆様の活動にご活用ください。

|

|---|

DNPの関連サービス

東南アジアママ向けリーチ施策「theAsianparent」

TAP(theAsianparent)は、アジア12ヶ国を中心に月間3,000万人超のユーザーが利用しているWebサイトです。 我が子や家族に良いものを提供したい出産を控えたママ・子育て真っ最中のママが情報を求めて閲覧しています。 高学歴で首都圏在住、多忙で時間のない働くママが主なオーディエンスです。

東南アジア向け啓発的企業ブランディング「Asia kids’ Experience®」

CSR活動・SDGs推進を通じた「企業ブランディング」の新しい選択肢として注目されつつある「啓発的企業ブランディング」。子どもを通じて保護者、特にママのブランド好感度を高めることまで見据えています。日本国内の小学校17,700校、東南アジア6ヶ国・地域(インドネシア・タイ・ベトナム・台湾・マレーシア・インド)約3,600校にて実施可能です。

東南アジアの生活者へリーチ「WhatsAPPクラス」

インドネシア限定サービスであるWhatsAPPクラスは、現地普及率の高いメッセンジャーアプリWhatsAPPを利用したテキストベースのウェビナーです。商品・サービスの特性に合ったターゲット層向けに、現地の生活課題・生活者のお悩みを解決するコンテンツを発信するサービスです。参加者からの質問を受けたり、アンケートを取るなど企業・ブランドと参加者のより良いコミュニケーションで、深い繋がりを構築し参加者のエンゲージメント向上に貢献します。