犯罪収益移転防止法とは?

オンラインでの本人確認「eKYC」も解説

eKYC(オンライン本人確認)を導入する上で、犯罪収益移転防止法(犯収法)について理解しておきたい事業者の方もおられるのではないでしょうか。犯収法は、金融機関での口座開設など特定の取引を行う時に適用される法律です。そこには、eKYCの手法も規定されています。eKYCの導入を検討する場合、どの手法が自社サービスにふさわしいか、それぞれの特徴を理解した上で判断する必要があります。 この記事では犯収法の基礎知識を説明しつつ、犯収法で定められた本人確認の手法について解説します。本人確認を義務付けている犯収法以外の法律にも触れるので参考にしてみてください。

2022年11月4日公開

目次

1.犯罪収益移転防止法とは?

犯罪収益移転防止法とは「犯罪による収益の移転防止に関する法律」の通称で、テロ資金供与やマネー・ロンダリング(資金洗浄)を防止するために施行された法律です。略して犯収法と呼ばれることもあります。

|

|---|

マネー・ロンダリングとは、犯罪によって得た資金の出所をわからないようにする行為で、口座を転々とさせたり金融商品・不動産・宝石などに資産の形態を変えたりする行為のことです。マネー・ロンダリングによって収益の発見や検挙を逃れた資金は犯罪集団によってテロ活動に使用されるケースがあり、国際的な問題となっています。

日本は、2001年9月11日のアメリカ同時多発テロ事件を受けて、テロリズムに対する資金供与の防止に関する国際条約(テロ資金供与防止条約)に署名しました。テロ行為やマネー・ロンダリングが問題視される中、2008年3月1日より全面施行されたのが犯罪収益移転防止法(犯収法)です。

犯収法の規制対象は金融機関の他、不動産、宝石・貴金属取扱事業者、弁護士などが含まれます。これらの「特定事業者」は、「特定取引」を行う際に、利用者(個人)の氏名・住居・生年月日・取引目的・職業などの「取引時確認」を実施することが義務付けられています。

続く章で、犯収法で定められている「特定事業者」・「特定取引」・「取引時確認」について、詳しく解説していきます。

2.犯罪収益移転防止法(犯収法)における特定事業者とは?

ここでは、犯収法の対象となる特定事業者について解説します。特定事業者だとしても取引内容によっては、犯収法の適用外となる場合もあります。まずは、どの事業者が該当するのかについて見ていきましょう。

特定事業者の種類

犯収法の対象となる事業者を特定事業者といい、以下の事業者が該当します。(2021年11月時点)

・金融機関等

・ファイナンスリース事業者

・クレジットカード事業者

・カジノ事業者

・宅地建物取引業者

・宝石・貴金属等取扱事業者

・郵便物受取サービス業者

・電話受付代行業者

・電話転送サービス事業者

・司法書士または司法書士法人

・行政書士または行政書士法人

・公認会計士または監査法人

・税理士または税理士法人

・弁護士または弁護士法人

「金融機関等」に含まれるのは、銀行や信用金庫、労働金庫、保険会社、両替業者などです。中古品の売買を行う古物商のうち、200万円を超える金やダイヤモンドなどの貴金属を現金で取引する場合は、「宝石・貴金属等取扱事業者」扱いとなります。また、「郵便物受取サービス業者」とは、郵便物の受け取りを代行してくれる私設私書箱サービスを行っている事業者のことです。

3.犯罪収益移転防止法(犯収法)における特定取引とは?

|

|---|

特定事業者のすべての取引が犯収法の対象になるわけではありません。例えば、金融機関において取引時確認が必要となる取引には、預金口座の開設や10万円を超える現金送金などがあります。宅地建物取引業者に関しては、宅地もしくは建物の売買契約時に取引時確認が必要です。

犯収法の対象となる主要な特定取引

取引時確認が必要となる特定取引の内容は、以下の表をご覧ください(一部抜粋)。

| 特定事業者 | 代表的な特定取引 |

|---|---|

| 金融機関等 | 預貯金口座の開設 10万円を超える現金送金 200万円を超える大口現金取引 |

| ファイナンスリース事業者 | 1回に支払うリース料が10万円を超えるリース契約の締結 |

| クレジットカード事業者 | クレジットカード契約の締結 |

| カジノ事業者 | チップの交付または付与をする取引 |

| 宅地建物取引業者 | 宅地建物の売買契約の締結またはその代理もしくは媒介 |

| 宝石・貴金属等取扱事業者 | 代金の支払いが現金で200万円を超える宝石・貴金属などの売買契約の締結 |

| 郵便物受取サービス業者 | 郵便物受取サービスの契約の締結 |

| 電話受付代行業者 | 電話受付代行サービスの契約の締結 |

| 電話転送サービス事業者 | 電話転送サービスの契約の締結 |

- ※上記取引に加え、特別の注意を要する取引も特定取引となります。最新の情報については、犯罪収益移転防止法をご確認ください。

犯収法では、なりすましや虚偽の疑いがある取引を「ハイリスク取引」としています。200万円を超えるハイリスク取引は、確定申告書や預貯金通帳などによる資産・収入の状況の確認を義務付け、より厳格な方法による取引時確認を行っております。

4.犯罪収益移転防止法(犯収法)における取引時確認とは?

次に、上述した特定事業者が特定取引を行う際、犯収法ではどのような義務を課しているのかを見ていきます。

・取引時確認の実施

・確認記録の作成と保存(7年間保存)

・取引記録の作成と保存(7年間保存)

・疑わしい取引の届け出

・外国所在為替取引業者との契約締結の際の確認

・外国為替取引にかかる通知

・取引時確認などを的確に行うための措置

・弁護士などによる本人特定事項の確認などに相当する措置

|

|---|

上記の義務は、特定事業者と特定取引によって異なります。ここで押さえておきたいのは「取引時確認の実施」です。個人の場合は、本人特定事項(氏名・住居・生年月日)・取引を行う目的・職業を確認することが、法人の場合は、本人特定事項(名称・本店や事務所などの所在地)・取引を行う目的・事業内容・法人の実質的支配者を確認することが義務付けられています。個人の本人特定事項については、運転免許証・パスポートなどの本人確認書類によって確認しなければならず、この確認の際にeKYC(オンライン本人確認)が利用されているのです。

また、取引時確認の記録は契約終了日から7年間保存しなければならず、事業者はこのこともふまえ取引時確認のフローを考えていかなければなりません。

5.不正防止を目的とした法律は他にもある

犯収法は主に金融機関を対象に、マネー・ロンダリングなどの不正防止を目的として本人確認などを義務付けていることを説明してきました。犯収法と同様に本人確認を義務付けている法律があり、ここでは4つの法律を解説します。

古物営業法

|

|---|

古物営業法は、美術品や自動車、時計・宝飾品、カメラ、パソコンなどの古物を売買する際のルールを定めた法律です。盗品や偽造品などを出回りにくくするため、犯収法と同様に本人確認を義務付けています。また、古物に不正品の疑いがある場合、事業者は直ちに所管行政庁に届け出をしなければなりません。取引日や取引内容を記録しておくことも犯収法と同じく義務のひとつとなっています。

古物営業法では古物を仕入れて売却し利益を得る古物商や、古物の売買の場を提供する事業者などを対象事業者としています。宝石や貴金属の中古品のうち、200万円を超える品物を現金で取引する場合は、犯収法で定めている「宝石・貴金属等取扱事業者」に該当するため注意が必要です。

携帯電話不正利用防止法

|

|---|

携帯電話不正利用防止法は、オレオレ詐欺などの振り込め詐欺が横行したことがきっかけで制定された法律です。携帯電話が不正利用されるケースを防止するため、携帯電話の新規契約時に本人確認を義務付けています。本人確認事項は氏名・住居・生年月日で、犯収法と同じです。

携帯電話不正利用防止法の主要な対象事業者は、 MNO(自社通信網を持つ大手携帯電話会社)やMVNO(格安スマートフォンや格安SIMを提供している通信会社)などの携帯音声通信事業者です。契約を代理で行う業者や携帯電話をレンタルに出す事業者も含まれます。

出会い系サイト規制法

|

|---|

出会い系サイト規制法は、出会い系サイトにおいて児童買春などを防止し18歳未満の児童を保護するための法律です。この法律では、サービス利用者に対して年齢確認することを義務付けています。

面識のない異性との出会いの場をインターネット上で提供し、交際希望者の情報を誰でも閲覧可能な状態にし、なおかつ交際希望者同士が相互に連絡を取り合える機能を有したサイトが規制対象です。サービスの有償・無償は問いません。

住宅宿泊事業法(民泊新法)

|

|---|

住宅宿泊事業法は、国内外からの観光旅客の民泊ニーズに対応するため、住宅を宿泊場所として提供する際のルールを定めた法律です。この法律では宿泊者名簿の作成と保存を義務付けています。宿泊者名簿には宿泊者の氏名・住居・職業などを記録する必要があるため、本人確認は義務となります。住宅宿泊事業法が対象とするのは、住宅提供者だけでなく管理業者や仲介業者も含まれます。

6.犯罪収益移転防止法の直近の主要な改正内容

法律は時代の流れに沿って変えていく必要があるため、犯収法も何度か改正が行われています。ここでは、本人確認に関する大きな変更があった改正内容を2つ解説します。

2018年11月30日に施行された改正内容

|

|---|

2018年11月30日の犯収法の改正では、オンラインでの本人確認(eKYC)の手法が追加されました。改正前は対面で本人確認書類の提示を受けるか、郵送でのやり取りで本人確認をする方法しかありませんでしたが、急速なデジタル化とスマートフォンの普及に伴い改正となったのです。

この改正により、本人の顔画像と、本人確認書類の撮影画像かICチップ情報をオンラインで送信するだけで本人確認ができるようになりました(「ホ」「ヘ」方式)。なりすましなどの不正を防ぐため、特定事業者が提供するソフトウェアを使用し、送信する画像はそのソフトウェアを介して撮影したもののみが使用できるよう制限を設けています。

eKYCの導入により、対面や郵送による本人確認手続きにかかっていた手間と時間が削減され、迅速に本人確認ができるようになりました。最近ではコロナ禍により非接触が好まれるようになり、eKYCを導入するケースが増えています。今後ますますeKYCは普及していくことでしょう。

2020年4月1日に施行された改正内容

|

|---|

2020年4月1日の犯収法の改正では、本人確認の方法が一部厳格化されました。郵送による非対面での本人確認において、改正前は種類を問わない本人確認書類の送付と転送不要郵便(※1)により本人確認を行っていましたが、改正後は本人確認書類の送付についてその種類が厳格に定義されるようになりました。(「チ」「リ」方式)

また本人限定受取郵便が使われる場合、改正前は健康保険証など顔写真なしの本人確認書類でも受け取りができましたが、改正後は運転免許証など顔写真付き本人確認書類のみに変更となりました。(「ル」方式)

郵送による本人確認方式については、次の章で詳しく解説します。

- ※1転送不要郵便とは、郵便物の宛先住所に宛名本人が住んでいない場合、郵便物を転送しないで差出人に返送する郵便のこと。転送不要郵便の取り扱いにすることで、本人の居住を確認することができます。

7.犯罪収益移転防止法で規定された郵送を利用した本人確認方法

犯収法では、対面・非対面さまざまな本人確認の手法が定められています。ここでは、郵便物の転送を認めず差出人に返送する転送不要郵便など、非対面で行うことができる郵送による本人確認方式について見ていきましょう。

「チ」方式

「チ」方式では、利用者はまず以下のいずれかの方法で、本人確認書類を郵送またはインターネットを利用して送信します。

・本人確認書類の原本の送付

・ICチップ付き本人確認書類のICチップ情報の送信

・本人確認書類の画像(厚みその他の特徴の確認が可能なもの)の送信

上記の3つのうちのいずれかを受け取った事業者は、利用者の住所宛てに転送不要郵便を送付することで本人確認が完了します。

「リ」方式

「リ」方式は利用者から書類2点の送付を受け取り、転送不要郵便を送付して本人確認する手法です。書類2点については2パターンあり、「本人確認書類の写し2枚」もしくは「本人確認書類の写しと補完書類の原本または写し」です。本人確認書類の写しは現住所の記載がある運転免許証・健康保険証・パスポートなどが使用でき、補完書類は税金の領収書・納税証明書・公共料金の領収書などが使用できます。

「ヌ」方式

「ヌ」方式を利用できるのは、預金口座の開設時もしくは証券口座の開設時です。他の方式と違い、限定的なシーンで利用可能な本人確認手法となります。手続きの流れとしては、利用者から本人確認書類の原本または写しの送付を受け、利用者の雇い主である法人宛てもしくは利用者宛てに転送不要郵便を送付することで本人確認を行います。

「ル」方式

「ル」方式は、契約の申し込みを受けた事業者が利用者の住所宛てに本人限定受取郵便などを送付し、郵便局員が利用者の本人確認書類をチェックして本人確認を行う手法です。2020年4月1日の犯収法改正で厳格化された本人確認手法のひとつで、改正前は顔写真がない書類でも認められていましたが、現在は顔写真付きの本人確認書類に限定されています。

8.犯罪収益移転防止法で規定されたオンラインでの本人確認方法

犯収法におけるオンライン本人確認(eKYC)の手法は4つあります。それぞれの仕組みを知っておくことで、どの方式のeKYCを取り入れるのが良いのか判断材料となります。ここでは、eKYCの利用シーンに触れつつ、4つの方式の特徴を解説します。

オンライン本人確認(eKYC)の利用シーン

eKYCとは本人確認をオンライン上で完結させられる仕組みのことです。対面や郵送での本人確認業務で発生する書類のやり取り・確認・管理の手間を削減できることもあり、金融機関での口座開設やローン契約だけでなく、さまざまなサービスで導入が進んでいます。

|

|---|

他にも例えば、フリマアプリや中古品買い取りサービスのように、売る側の本人確認にeKYCを導入しているケースがあります。eKYCを導入するまでは売る側から本人確認書類の送付を受ける形で本人確認をしており、書類不備や確認作業でミスが発生してしまうことが課題でした。eKYCを導入することでこれら人的ミスが軽減でき、スムーズに本人確認が完了します。

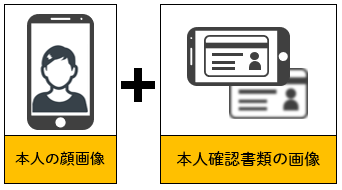

「ホ」方式

|

|---|

「ホ」方式はeKYCの中でも主流となっている方式です。容貌の画像と、運転免許証やマイナンバーカードなどの顔写真付き本人確認書類を撮影・送信し、この2つの画像を照合することで本人確認を行います。カメラ付きスマートフォンがあれば利用できるため、多くの利用者が対応しやすい方式です。

容貌の画像を撮影する際には、まばたきや頭を傾ける指示をするなど、なりすましを防止するための工夫がなされています。

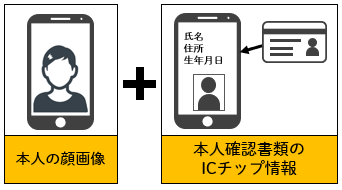

「へ」方式

|

|---|

「ヘ」方式は、容貌の画像と、マイナンバーカードもしくは運転免許証のICチップ情報を送信してもらうことで本人確認をする手法です。容貌の画像については、「ホ」方式と同様です。この方式ではICチップ内の個人情報を使用するため、本人確認書類の撮影が必要ありません。

ICチップ情報の読み込みには、NFC対応のスマートフォンを使用します。ただし、ICチップ情報の読み込み時に暗証番号を入力する必要があるため、暗証番号を忘れてしまっている場合は事前の確認が必要です。

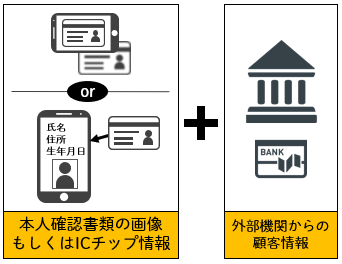

「ト」方式

|

|---|

「ト」方式は、金融機関やクレジットカード会社などの外部機関を介して本人確認を行う手法です。まず利用者は、本人確認書類の撮影もしくはICチップ情報の送信を行います。その後事業者は、金融機関などの特定事業者が持つ利用者情報と照合する、または、金融機関などの特定事業者の利用者口座に少額振込みを行うことで本人確認を完了させます。外部特定事業者との連携が必要なため導入するハードルが高く、導入例が少ない方式となります。

しかし、すでに本人確認がされている特定事業者の利用者情報を使用するため、なりすましなどの不正利用がされにくい方式といえます。

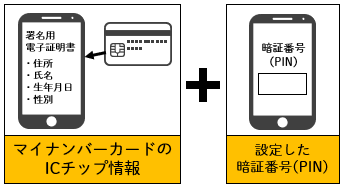

「ワ」方式

|

|---|

「ワ」方式では、マイナンバーカードのICチップに書き込まれた署名用電子証明書をNFC対応スマートフォンで読み取り、PIN(暗証番号)を入力して本人確認を行います。運転免許証のICチップには電子証明書がないため、この方式で利用できるのはマイナンバーカードのみとなります。

公的個人認証サービス(JPKI)を利用するこの方式では、容貌や本人確認書類を撮影する必要はありません。本人確認のためのステップが少なくICチップを使ったセキュアな方法のため、マイナンバーカードが普及していくほど採用されるケースも増えていくでしょう。

9.DNPが提供する「オンライン本人確認(eKYC)総合サービス」の特徴

DNPでは犯罪収益移転防止法(犯収法)に対応した「オンライン本人確認(eKYC)総合サービス」を提供しています。金融機関を中心にさまざまな企業での導入実績があり、自社BPO拠点で審査業務を行っております。ここでは、DNPが提供するeKYCサービスの特徴を紹介します。

利便性とセキュリティを考えたeKYC方法

|

|---|

DNPでは、犯収法に準拠した以下2つの手法を中心に本人確認サービスを提供しています。

「ホ」方式:「容貌の画像」+「顔写真付き本人確認書類の画像」

「ワ」方式:「署名用電子証明書」+「PIN(暗証番号)」

「ホ」方式で対応している本人確認書類は、運転免許証・マイナンバーカード・在留カードの3種類です。本人確認書類とスマートフォンがあれば利用できるため、さまざまなサービスに幅広く利用されています。また、不正対策として、容貌の撮影時のまばたき検知機能や、本人確認書類の撮影時の枠のランダム表示機能などを付けております。

「ワ」方式は公的個人認証サービス(JPKI)を利用した方式で、DNPはサイバートラスト社の「iTrust本人確認サービス」と連携しております。マイナンバーカードのICチップを読み取りPIN(暗証番号)を入力するだけで本人確認が完了するため、利便性とセキュリティが高い本人確認方法となっています。

2,000万件以上の豊富な審査実績

|

|---|

オンラインで本人確認を行うeKYCには審査業務が欠かせません。DNPはeKYCの審査を行うBPO拠点を自社で運用しており、利用者が送信した顔画像と本人確認書類の撮影画像を審査基準に基づいて目視でチェックしています。eKYCサービスを審査業務まで一括で提供しているため、安心してeKYCを導入いただけます。

BPO拠点は強固なセキュリティで管理されており、これまで2,000万件を超える審査を行ってきました。事業者や利用者から提供いただいた個人情報をしっかり守ることはもちろん、24時間365日稼働することで利用者を待たせないスピーディな本人確認を実現しています。

10.まとめ

犯罪収益移転防止法(犯収法)は、テロ資金供与やマネー・ロンダリングを防止することを目的に制定された法律で、金融機関などの特定事業者に厳格な本人確認を義務付けています。

犯収法は時代にあわせて改正されており、2018年11月30日の改正でオンラインのみで完結する本人確認(eKYC)の手法が追加されました。これにより今まで主に対面で行っていた銀行口座の開設や、郵送で行っていたクレジットカードの申し込みなどを、オンラインで行うことができるようになりました。また2020年4月1日の改正では、郵送による本人確認方法が一部厳格化されました。さらに近年は、コロナ禍により非対面でのやり取りが好まれるようになっています。これらも追い風となり、今後eKYCの需要はますます高まっていくことが予想されます。

DNPはこれまで50社以上の金融機関でのeKYC導入実績があり、セキュリティを担保する審査実績も豊富です。新規構築はもちろん、既存のWebサイトやアプリへのeKYC導入など、ご要望にあわせた形でeKYCをご提供しております。eKYCの導入をご検討の際は、DNPへお気軽にご相談ください。

「オンライン本人確認(eKYC)総合サービス」へのお問合わせ(URL別ウィンドウで開く)

- ※この記事で説明している法律の内容や規制については、改正等により変更・修正が加わることがございます。詳しい内容については専門家へご相談くださいますようお願いいたします。

このコラムで紹介した製品・サービス

-

金融機関を中心に、本人確認機能を提供

オンライン本人確認(eKYC)総合サービス

eKYC(electronic Know Your Customer)は、オンラインで本人確認を完結させる仕組みです。DNPは「認証DX」を推進し、非対面・対面を問わずセキュアな「オンライン本人確認(eKYC)総合サービス」を提供しています。犯収法準拠の銀行口座開設等の厳格なシーンから、非金融分野のライトな本人確認まで幅広く対応。最新の法令やガイドラインに合わせ継続的にアップデートを行うため、常に最適な環境で導入いただけます。利用シーンや顧客状況を丁寧にヒアリングし、全方位から最適な仕組みを提案・サポートいたします。

-

【バックオフィスサービス】~オンライン申請での本人確認(eKYC)に対応したバックオフィスサービス~

eKYC審査業務

2018年11月30日に犯収法の施行規則が改正となり、オンラインで完結する本人確認(eKYC)が可能となりました。利用者の利便性が向上する反面、システムの構築や運用環境の整備など、事業者には大きな負担にもなっています。

本人確認アプリの作成、目視による審査業務など、盤石のセキュリティ対策の下、ワンストップで実現できるのが、DNPのeKYCサービスの特長です。

サービス開始以来、複数企業様にご採用いただき、すでに2,000万件以上のeKYC審査を実施しました。

関連製品・サービス

-

【バックオフィスサービス】~アンチマネーロンダリング対応BPO業務のトータルサポート~

継続的顧客管理 汎用サービス

一過性のものでなく継続性が求められる継続的顧客管理

リスクベースでのマネーロンダリングおよびテロ資金供与・拡散金融対策として、厳格な継続的顧客管理が必要となっています。顧客管理を効率的・安定的に継続するのは容易ではなく、高度な業務設計ノウハウや専任スタッフが必要です。

-

スマートフォンで撮影した運転免許証を真贋判定補助

ID確認 for eKYC

ID確認 for eKYCは、スマートフォンで銀行の口座開設や会員登録する際に、オンラインでの本人確認方法(eKYC)として使用される運転免許証の真贋判定を補助するサービスです。