金融機関を中心に、本人確認機能を提供

オンライン本人確認(eKYC)総合サービス

eKYC(electronic Know Your Customer)は、オンラインで本人確認を完結させる仕組みです。DNPは「認証DX」を推進し、非対面・対面を問わずセキュアな「オンライン本人確認(eKYC)総合サービス」を提供しています。犯収法準拠の銀行口座開設等の厳格なシーンから、非金融分野のライトな本人確認まで幅広く対応。最新の法令やガイドラインに合わせ継続的にアップデートを行うため、常に最適な環境で導入いただけます。利用シーンや顧客状況を丁寧にヒアリングし、全方位から最適な仕組みを提案・サポートいたします。

eKYCを導入するメリット

事務負荷・コスト軽減

本人確認をオンラインで完結させることで、本人確認にかかる人件費や書類管理コストの削減が可能です。

利便性の向上

店舗に出向いたり、郵送で書類を送付したりする必要が無く、いつでもどこでも、手元の端末だけで本人確認が完了。KYCに比べスピーディーかつ効率的で、離脱防止にもつながります。

なりすまし抑止(偽装リスクを軽減)

多要素認証

本人確認書類を用い(所持情報)、ICチップの情報を読み取る(パスワード:記憶情報)ため、なりすましの抑止が可能。また、顔照合(生体情報)を用いることで、より一層セキュリティを強化できます。

偽装の難しい本人確認書類

特に、公的個人認証サービス(JPKI)で利用するマイナンバーカードは偽装が難しいため、なりすまし抑止につながります。

DNPのeKYCサービスの特長

犯罪収益移転防止法(犯収法)に準拠したオンライン本人確認(eKYC)

より厳格な本人確認であり、銀行の口座開設などに適用が求められる「犯罪収益移転防止法」で規定された、下記手法に対応したオンライン本人確認(eKYC)サービスを提供しています。

・ 公的個人認証の署名用電子証明書を利用

・ 容貌の画像と写真付き本人確認書類のICチップ記録情報を利用

|

本人確認書類のICチップ記録情報読み取り |

容貌の画像撮影 |

犯罪収益移転防止法の改正

2027年4月、犯罪収益移転防止法が改正・施行されます。本人確認書類の画像を利用した方法が廃止されるため、従来広く使われていたホ方式(容貌撮影+本人確認書類の画像)が廃止されます。

【関連コラム】 犯罪収益移転防止法とは?オンラインでの本人確認「eKYC」も解説

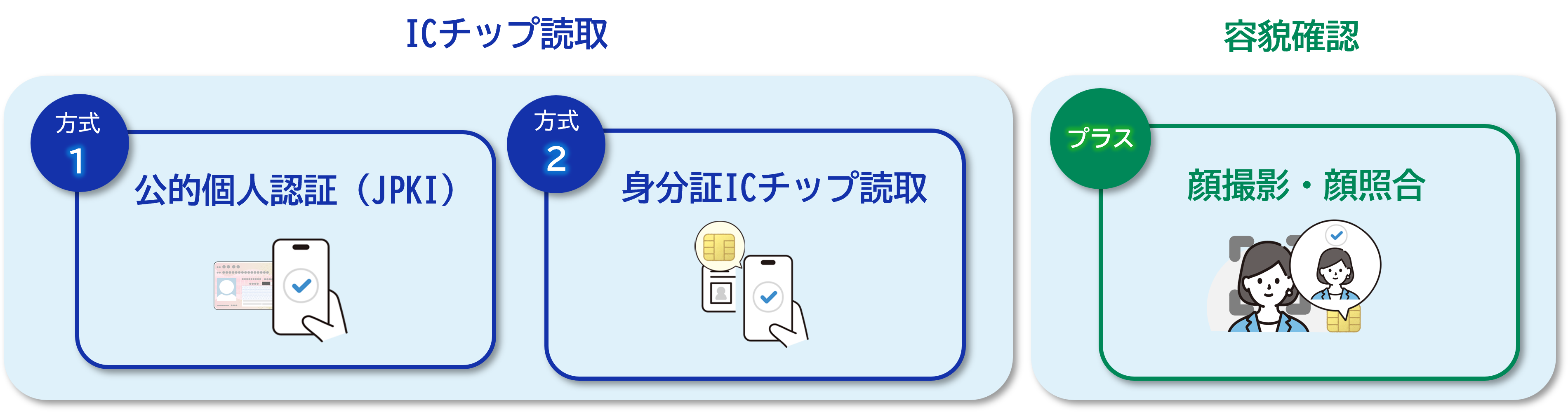

公的個人認証の署名用電子証明書を利用

マイナンバーカードのICチップをNFC対応端末で読み取り、パスワードを入力することで本人確認を行います。公的個人認証を利用することで、即時の本人確認による時間短縮や本人確認業務の負荷軽減が実現できます。よりセキュリティを高めるために、顔照合機能をあわせてご利用いただくことも可能です。

|

|

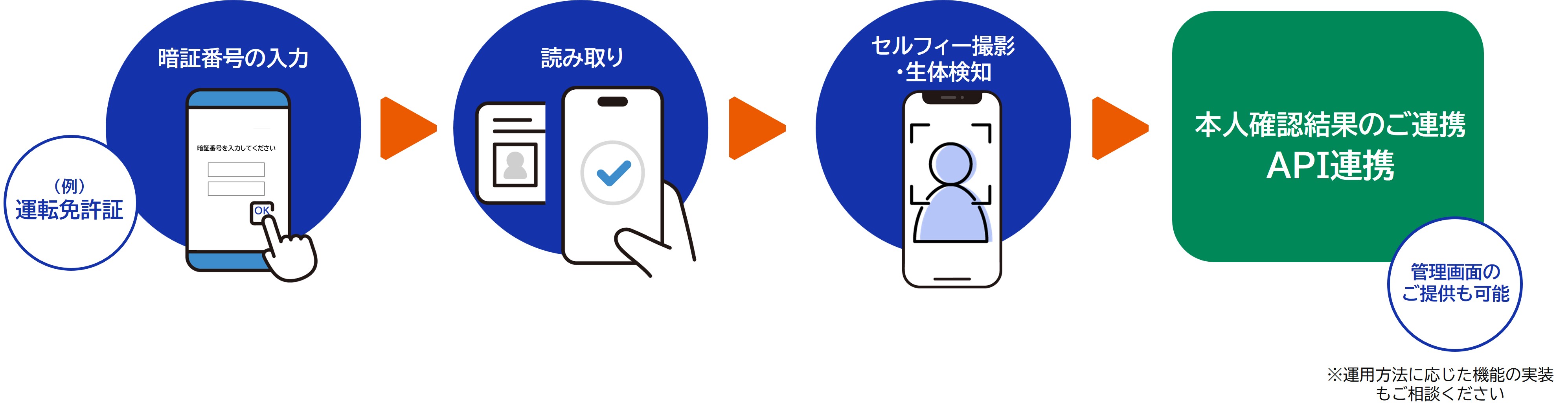

容貌の画像と写真付き本人確認書類のICチップ記録情報を利用

自身の写真(セルフィー)と本人確認書類のICチップ記録情報を利用し、人物の同一性を確認します。複数の券種に対応できることが特長で、ユーザー層が広いシーンで利用されています。以下の写真付き本人確認書類に対応しております。

・ 運転免許証

・ マイナンバーカード

・ 在留カード

・ 特別永住者証明書

|

|

-

※本サービスは、主務大臣認定取得事業者であるサイバートラスト社の「iTrust本人確認サービス」と連動しています。

「iTrust本人確認サービス」:サイバートラスト社は、公的個人認証におけるプラットフォーム事業者として、主務大臣認定を取得しております。

https://www.cybertrust.co.jp/identification/

2027年4月、本人確認はこう変わる 犯収法改正『ホ方式廃止』と『対面厳格化』への処方箋

対面確認にも対応

対面における本人確認に、マイナンバーカードなどのICチップ情報の読み取り機能を付加し、不正を防止しようとする動きもございます。DNPでは対面取引のシステム構築や店頭端末(カードリーダーなど)のご提供もいたします。

柔軟なご提供方法

利用シーンに応じてアプリの開発受託やSDK提供など、柔軟な導入形態を選択いただける点が大きな特長です。また、 公的個人認証(JPKI)やICチップ読取と容貌撮影を組み合わせた多様な本人確認方式に対応可能です。対面からオンライン完結まで、幅広い業務において高い安全性と利便性を両立した本人確認を実現します。

審査業務のBPO連携

犯罪収益移転防止法(犯収法)にもとづいた審査のための体制を自社で構築するのは大変な業務負荷となります。DNPは全国のBPO拠点を活用し、セキュリティ性を担保しながらスピーディーに本人確認を実施いたします。24時間365日稼働にも対応し、本人確認を必要とするサービスにおいてバックオフィス業務を担うことができます。サービス開始以来、複数企業にご採用いただき、すでに2,000万件以上のeKYC審査を実施しています。

ご利用シーン

一例として

銀行・金融:口座開設、高額振込み、個人情報の更新などの諸手続きにおける本人確認、マイナンバーの取得など。

デリバリー:配達員の本人確認や運転免許証の確認。

リユース:古物営業法、金属くず条例、犯罪収益移転防止法への適用。

ほかにも、保険、派遣、マッチングアプリなど、さまざまなシーンの本人確認にご利用いただけます。

対応券種

公的個人認証(JPKI)の署名用電子証明書を利用

・マイナンバーカード

本人確認書類のICチップ記録情報

・運転免許証

・マイナンバーカード

・在留カード

・特別永住者証明書

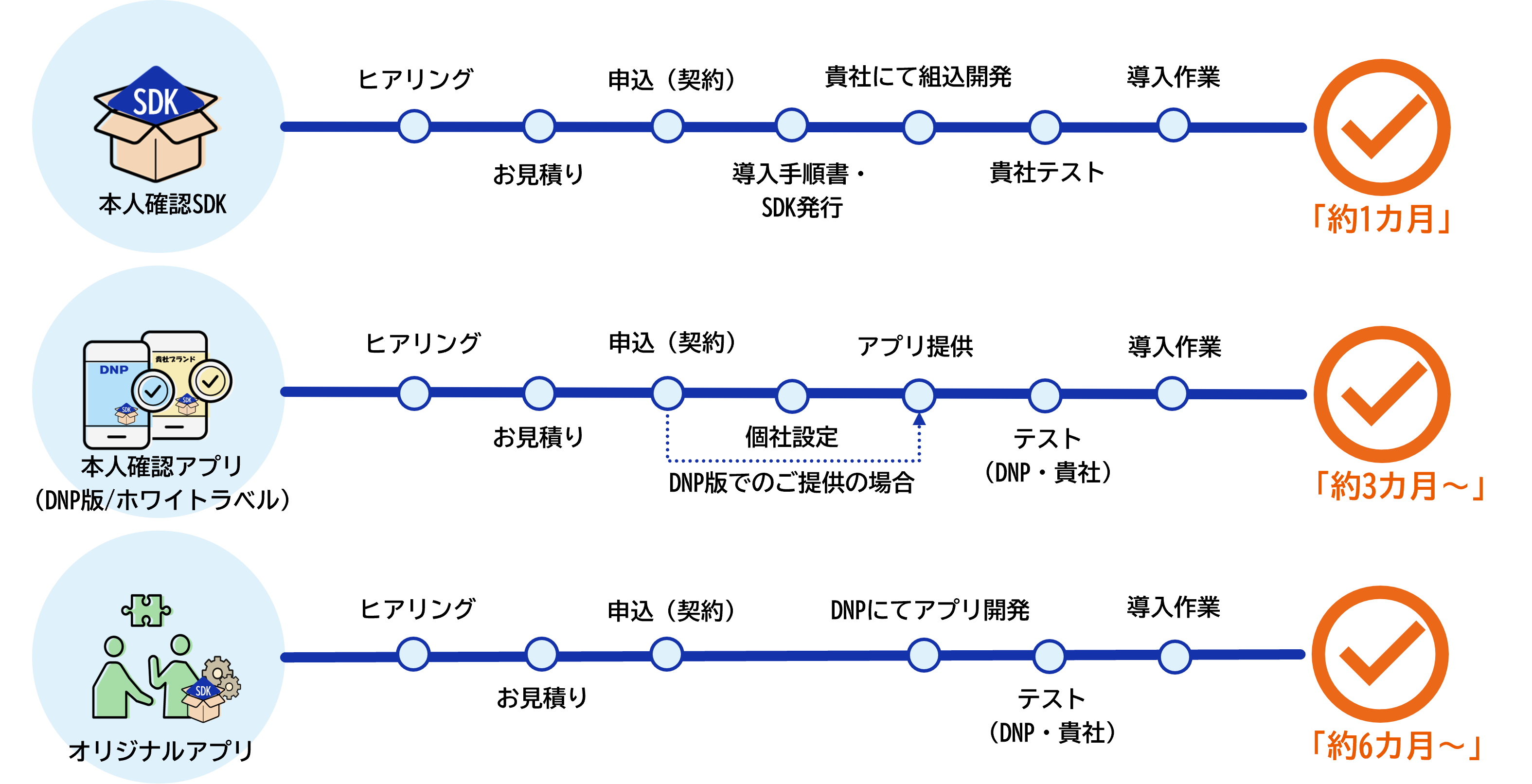

ご提供方法

提供形態

本人確認機能を搭載した本人確認SDKを中核に、3つの提供形態をご用意しています。

|

|

本人確認方式

主流となる2つの検証方式と容貌確認を組み合わせることで、多様な本人確認方式のご提供が可能です。

|

|

端末・リーダーライター

店舗のカウンター形状やご利用環境、渉外担当者の持ち運びやすさに応じて、最適なデバイスをご提案します。

|

|

A. Android/Windows

NFC内臓タブレット

|

|

B. iPad向け

外付けリーダー

|

|

C. Windows PC向け

外付けリーダー

導入までの流れ

|

|

よくあるご質問

- Q.ブラウザーアプリでも本人確認ができますか?

- A.ICチップを読み取る必要がございますので、ブラウザーアプリではご利用いただけません。

- Q.対応する本人確認書類にはなにがありますか?

- A.自身の写真(セルフィー)と本人確認書類のICチップ読み取りでは、運転免許証、マイナンバーカード、在留カード、特別永住者証明書。公的個人認証サービス(JPKI)は、マイナンバーカードをご利用いただけます。

- Q.口座開設だけでなく諸手続きなどにも利用できますか?

- A.はい、本人確認が必要となるお手続きにおいてご利用いただけます。金融機関だけでなく、不動産や通信業界などでの導入検討が進んでおります。

- Q.犯罪収益移転防止法以外への対応はしていますか?

- A.携帯電話不正利用防止法や古物営業法など、お客さまの業界によって準拠しなくてはならない法律が異なりますが、犯罪収益移転防止法で定められた方法で対応可能な場合も多くございますので、詳細はお問い合わせください。

- Q.費用体系はどのようになっていますか?

- A.初期費・運用固定費のほか、処理件数による従量費がかかります。お客さまのご利用ケースにより異なりますので、まずは、資料請求・お問合わせより、ご利用イメージやご要望をお聞かせください。

- Q.オンラインだけでなく、店頭の端末でも本人確認ができるようにできますか?

- A.対面取引のサービス構築や、店頭で必要な端末(カードリーダーなど)のご提供もしておりますので、ご相談ください。

オンライン本人確認(eKYC)総合サービスの導入実績

メガ・都市・地方銀行、貸金・資金移動業者さまを中心に、本人確認機能を多数ご採用いただいております。

・りそな銀行さま「口座開設&サービス申込アプリ」

・みずほ銀行さま「口座開設&マイナンバーお届けアプリ」

・大和証券グループ 大和コネクト証券さま「証券口座開設アプリ」

eKYC関連コラム

- ※記載されている会社名、商品名は、各社の商標または登録商標です。

ご不明点などありましたらお気軽にお問い合わせください。